協商調解Q&A

想了解協商、調解程序我可以問誰?

如何向法院聲請

更生、清算程序?

聯絡我們

則慧法協事務所

![]()

![]()

![]()

如何跟銀行債務協商 / 前置協商

前置協商是什麼

■ 向最大債權銀行提出(無擔保)債務整合,亦稱前置協商。

■ 前置協商僅限銀行金融機構,或銀行移轉至資產公司債務。

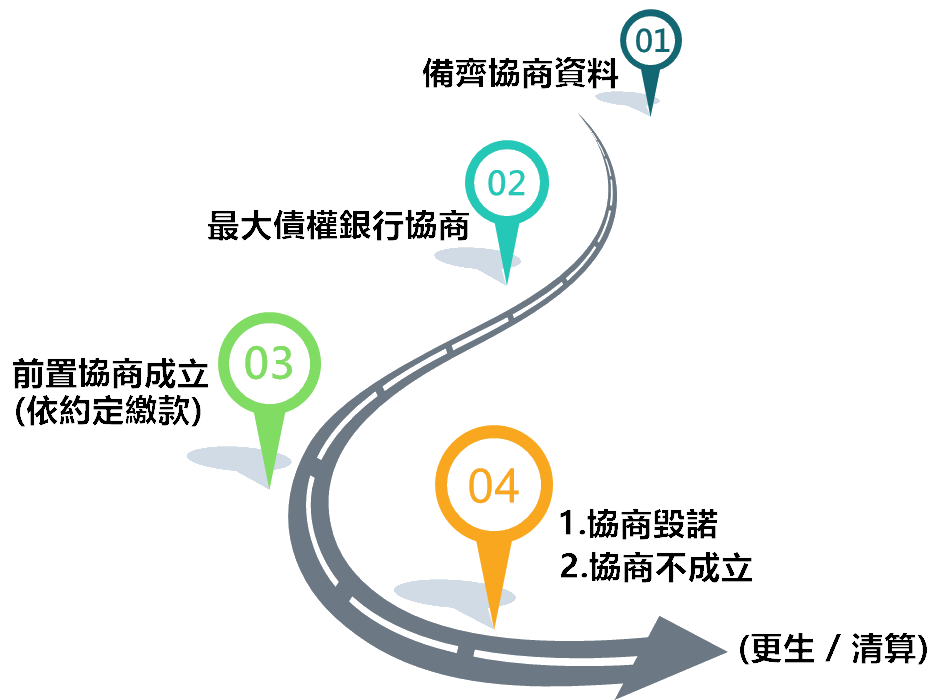

■ 債務人前置協商不成立後,得向法院聲請更生或清算程序。

申請前置協商所需文件

1. 前置協商申請書正本。

2. 債務人身分證正反面影本。

3. 債務人財產及收支狀況說明書正本。

4. 聯徵中心債權人清冊、信用報告書正本。

5. 勞工保險被保險人投保資料表及明細正本。

6. 國稅局近2年度所得清單、近1個月財產清單。

7. 債務人近3 個月薪資證明(薪資單正本或薪轉存摺影本)。

申請前置協商資格

■ 有積欠金融機構債務且按期還款有困難者。

■ 從沒參加過「前置協商」或「95年度債務協商」者。

■ 或者曾參加「95年度債務協商」但協商沒有成立者。

■ 5年內沒從事營業活動,或從事小規模營業額平均每月新臺幣20萬以下之自然人。

前置協商優點

■ 最大債權銀行統籌協商,統一整合銀行信用卡及信用貸款。

■ 協商後0%,可分180期(15年)還款,降總債務也減少月付金。

■ 若入不敷出或被強制執行者,可申請前置協商並暫緩強制執行。

前置協商缺點

■ 前置協商成立/不成立,僅一次機會,聯徵中心會留下永久記錄。

■ 前置協商繳款(15年),人生最寶貴的時間都在還款,無法置產。

■ 前置協商不是信用破產,債務協商清償後,聯徵中心註記1年。

前置協商流程說明

1. 雖欠好幾家銀行債務,但只要向最大債權銀行申請前置協商即可。

2. 不知最大債權銀行是誰,可向聯徵中心申請債權人清冊即有標示。

3. 申請前置協商後,自開始協商之翌日起45日~90日完成協商作業。

4. 前置協商成立後,新的分期清償方案經雙方簽約完成後即生效力。

謹慎理財 信用無價

循環利率6.25%~15%,為避免過度消費,請善擬償債計畫,早日無債一身輕